「こんな家に住んでみたい。」「こんな街で暮らしてみたい。」

様々な夢や希望を持って物件探しからスタートされるお客様も多いと思いますが、大切なのは、しっかりとした無理のない資金計画を考えること。

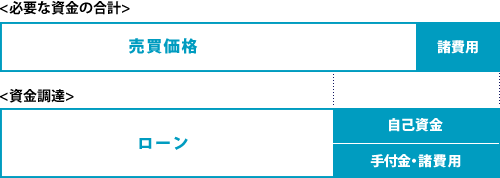

自己資金、ローンの借入れ、売却資産からの充当分などを総合的に考慮した、無理のない資金計画をご提案いたします。

「こんな家に住んでみたい。」「こんな街で暮らしてみたい。」

様々な夢や希望を持って物件探しからスタートされるお客様も多いと思いますが、大切なのは、しっかりとした無理のない資金計画を考えること。

自己資金、ローンの借入れ、売却資産からの充当分などを総合的に考慮した、無理のない資金計画をご提案いたします。

ご希望の物件を購入するには、売買価格のほかに税金や登記費用、仲介手数料などの諸費用が必要になります。

諸費用の金額の目安は、一般に、売買価格の5~10%程度となっています。

上記の資金調達例は一例です。

自己資金が少ない方には、売買価格の100%まで融資できるローンや諸費用ローンもありますのでお気軽にご相談ください。

| 税金関係 | 印紙税 |

|---|---|

| 登録免許税 | |

| 不動産取得税 | |

| 固定資産税・都市計画税 | |

| 登記費用ローン諸費用 | 司法書士手数料 |

| ローン事務手数料 | |

| ローン保証料 | |

| 保険関係 | 火災保険料 |

| 団体生命保険(公的融資の場合) | |

| 仲介手数料 | 不動産会社への仲介手数料 |

| その他 | 引越し費用、家具購入費など |

資金計画がある程度決まったら、次は、いよいよ物件探しです。

希望条件を紙に書き出し、優先順位をつけて整理してみることをおすすめします。

購入条件が明確になったら、「お客様専用マイページ」と「担当エージェント」をフル活用して、納得いく物件選びをはじめましょう!

定期的に物件情報を更新し、未公開物件を含む最新の物件情報を即日お届けする環境を整えています。

会員登録いただくと、「お客様専用マイページ」が自動作成され、購入条件に沿った物件情報が定期的に個別紹介されます。

※お客様によって検索可能な物件、閲覧可能な物件は異なります。

詳しくは担当エージェントにお問い合わせください。

希望の物件が決まったら、実際に現地を見学しましょう。 「内覧申込」をいただければ、お客様のご希望日と売主様のご都合を調整いたします。

中古物件の場合、売主様が住んでいる場合が多いため、気兼ねしてなかなか細かい部分のチェックができないという方もいらっしゃいますが、不明な部分が多くては、住まいの購入という大きな決断はできません。 気になる部分があれば遠慮せずに質問することが大切です。 事前に質問項目をまとめて、担当エージェントに要望を伝えておくことも有効です。

通常、購入申し込みを行ってから、一週間以内に売買契約を締結することになります。

大きな買い物となりますので、売買契約の流れをきちんと理解して、慌てずに商談を進めていくことが大切です。

購入したい物件が決まったら、不動産会社を通じて、売主様に書面で購入意思を示します。

次に、代金の支払い方法や物件の引渡しの時期、付帯設備の確認などの取引条件を確認しながら調整していきます。

最終的に決まった取引条件は「売買契約書」に記載されます。

大切な内容となりますので、少しでも疑問に思ったことや困ったことがあれば、お早めに担当エージェントにお申し出ください。

売買契約に先立ち、宅地建物取引主任者が、買主様に対して、これから購入される物件とその取引にかかわる内容について書面をもって説明します。これを「重要事項の説明」といいます。買主様にしっかりと内容をご理解いただくために、複雑な内容もわかりやすく丁寧にご説明いたします。

重要事項説明書の主な内容売買契約の締結により、買主様には売買代金の支払い義務が、売主様には物件の引渡し義務が生じます。

万が一、契約後に購入をキャンセルしようとすると、手付金の放棄や違約金の支払い等のペナルティーを課されます。

それを防ぐためにも、契約書の内容についてご不明な点等があればその場で担当エージェントにご確認いただき、十分ご理解いただいたうえで署名・捺印をしていただくことが大切となります。

| 印鑑 | 複数名義で購入される場合は全員の印鑑が必要です。 |

|---|---|

| 手付金 | 現金か預金小切手でご用意いただきます。 |

| 印紙代 | 売買代金によって異なります。 |

| 身分証明書 | 運転免許証、パスポートなど |

| 仲介手数料の半額 | 契約時に半額を、決済・引渡し時に残り半分を申し受けます。 |

住宅ローンを利用する場合、売買契約後にローン申込を行います。

通常、2週間前後で承認がおり、その後金融機関と金銭消費貸借(住宅ローン)契約を結ぶことになります。

住宅ローンは「民間ローン」と「フラット35」に大別することができ、最近では民間ローンの商品数がかなり豊富になっています。

「フラット35」についても取扱機関が大幅に増えていますので、担当エージェントと十分にご相談の上、返済計画に合った住宅ローンをご選択ください。

買主様による残代金の支払い(決済)と、売主様による物件の引渡しを行います。

買主様が住宅ローンを利用する場合は、通常、融資を受ける金融機関の店内にて決済を行います。同時に行う登記申請については司法書士に依頼します。

また、入居後のトラブルを防ぐため、買主様、売主様の双方で物件が引渡しできる状態かどうか最終確認をします。

残代金の決済、お引渡しの後で、いよいよお引越しとなります。